米升网

根据最新业绩预告,2025年归母净利润同比增长77.8%-90.7%。

不久前,风云君曾重点研究了盐湖股份(000792)(000792.SZ)。文章中有提到,随着五矿集团成为公司新实控人,为避免集团内同业竞争问题,盐湖股份有望迎来同类资产注入。

这家公司也是很给面子。12月31日,盐湖股份公告称,拟以现金形式收购控股股东旗下的五矿盐湖有限公司(“五矿盐湖”)51%股权。

至于交易的具体情况如何,我们今天就来一探究竟。

46亿并购再拓疆土

标的公司五矿盐湖是五矿集团旗下的盐湖资源开平台,拥有青海一里坪盐湖的开发权。

一里坪盐湖地处柴达木盆地中部,矿区面积为422.73平方千米,属于硫酸盐型干盐湖,以富锂为特色。截至2024年末,氯化锂保有资源量为165万吨,氯化钾保有资源量为1,463万吨。

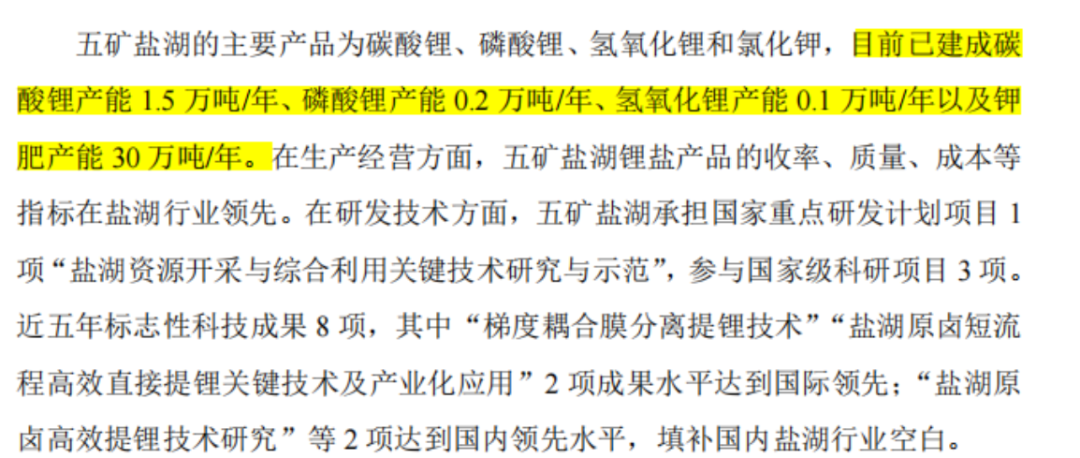

目前五矿盐湖已建成碳酸锂产能1.5万吨/年、钾肥产能30万吨/年。

按照盐湖股份自身碳酸锂8万吨/年、钾肥500万吨/年的规模测算,此次并购预计将分别为锂、钾产品贡献18.8%、6.0%的产能增量。

(来源:盐湖股份公告)

在业绩层面米升网,五矿盐湖2024年实现营收、净利润分别为20.84亿元、6.9亿元,2025年1-8月实现营收7.98亿元、净利润3.16亿元。

(来源:盐湖股份公告;单位:万元)

可以看出2025年业绩出现了明显的下滑迹象,但此次交易还设置了业绩承诺,2026-2028年间承诺净利润分别为6.68亿元、6.92亿元和7.45亿元,似乎五矿集团对五矿盐湖的盈利能力仍旧充满信心。

按照盐湖股份2024年时的46.63亿元的规模净利润规模,以及51%的收购比例计算,三年承诺期内对应的利润增量分别为7.3%、7.6%、8.1%。

(来源:盐湖股份公告)

而为了上述产能和业绩的增长,盐湖股份需付出的代价是46.05亿元的现金。

折算下来,此次交易对标的公司五矿盐湖100%股权的估值为90.30亿元,按照2026年承诺净利润计算,市盈率约13.5倍,目前盐湖股份的市盈率为25倍左右。

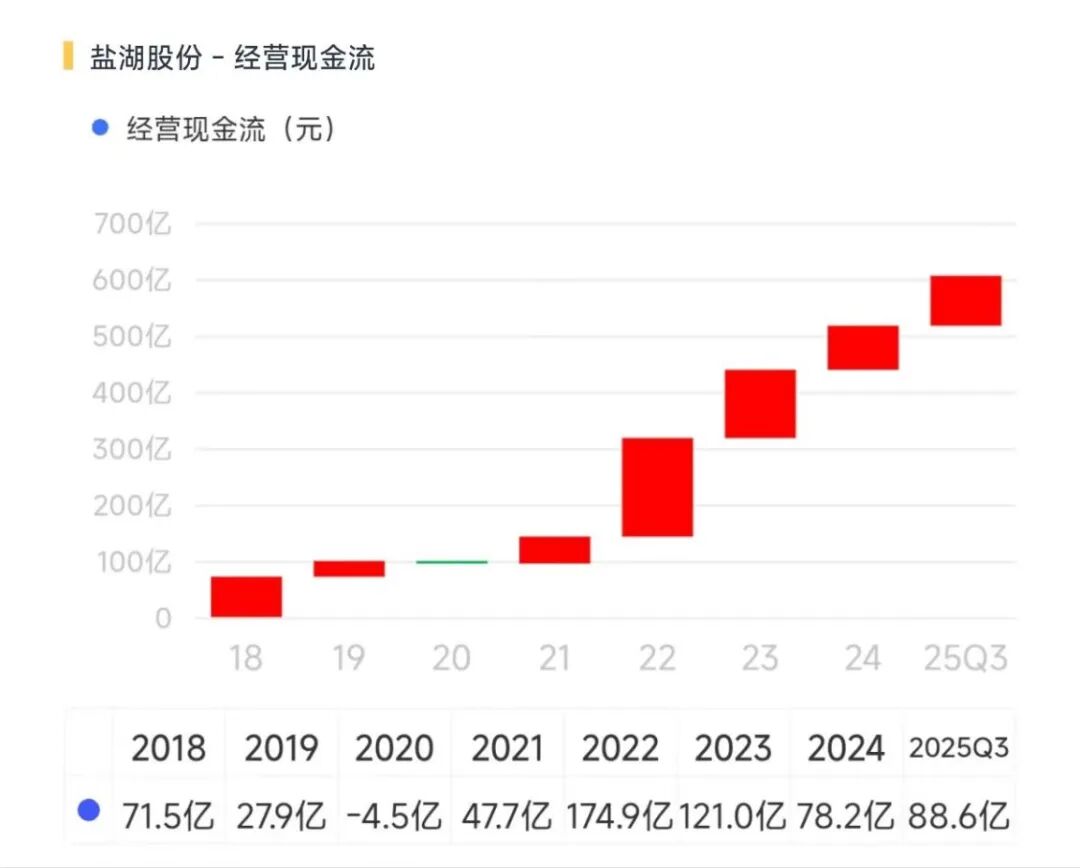

现金对价对于盐湖股份来说并不算什么难题。2025年前三季度,盐湖股份实现经营现金流净流入88.59亿元,赚46亿只需要不到半年的时间。

2025年三季度末,账上现金性资产规模超300亿元,且几乎没有有息负债,基本不差钱。

“量价齐升”逻辑持续兑现

在五矿集团入主盐湖股份时,曾提出“三步走”计划,预计到2023年实现锂、钾产能翻倍:

2025年内,完成整合优化,具备世界一流盐湖产业的雏形。

到2030年,形成1000万吨/年钾肥、20万吨/年锂盐、3万吨以上/年镁及镁基材料产能。

到2035年,初步构建以盐湖为核心的锂电全生命周期产业、绿色氢能循环利用产业、高端镁基材料产业、新型储能产业,成为中国最大、世界一流的盐湖产业集群。

此次交易可以看作是“三步走”计划的开端。除外延并购外,盐湖股份也在通过自建方式扩大产能。例如2025年9月,公司旗下就有4万吨/年锂盐项目正式投产。

值得注意的是,目前锂、钾两块业务均处于高景气阶段。

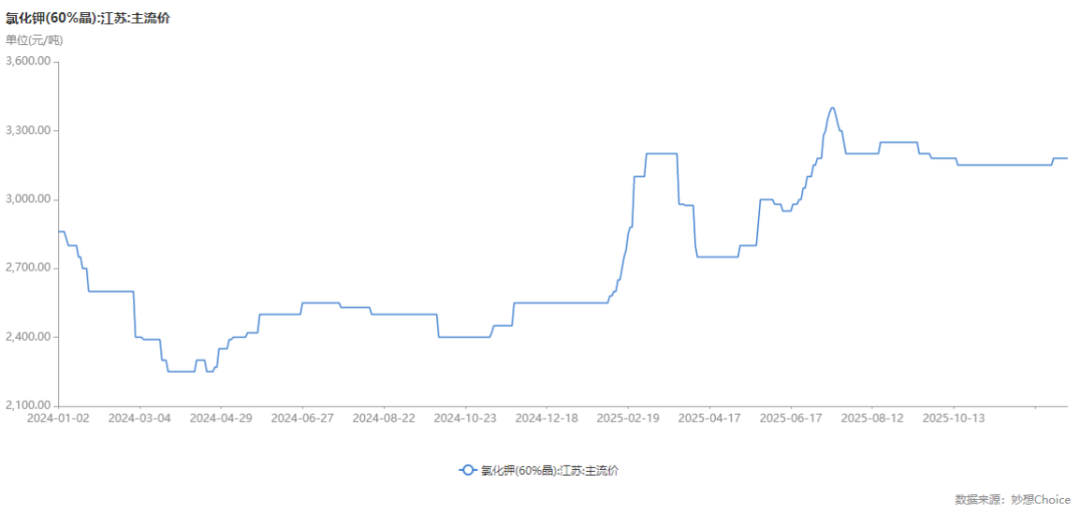

2025年6月,钾肥进口谈判价格为346美元/吨,较上年上涨73美元、27%。国内市场价格随之反映,下半年持续稳定在近两年内的高位。

全球钾肥供给端在2024-2026年没有较大产能投产,且主产区俄罗斯、白俄罗斯等地仍受地缘冲突影响,而需求端仍以农业肥料等刚性采购为主,现有价格有望得到支撑。

而锂盐方面,随着供给端高成本产能出清,叠加新能源汽车与储能行业需求超预期增长,至2025年末碳酸锂价格回升至12万元区间,全年涨幅超50%。

盐湖股份最大的优势在于盐湖提锂路线的低成本。目前盐湖股份的碳酸锂成本已降至3.3万元/吨左右,远低于澳洲硬岩矿提锂成本(约9万元/吨)和国内锂云母提锂成本(约6-7万元/吨)。

总的来看,盐湖股份有望步入一段“量价齐升”的黄金时期。

近期发布的业绩预告显示米升网,2025年全年,公司实现归母净利润82.90亿-88.90亿,同比增长77.8%-90.7%。

淘配网下载提示:文章来自网络,不代表本站观点。